كيفية الاستفاذة من قروض الاستهلاك المدعمة – التمويل “يسير”بالتفصيل FM6-المراحل+الوثائق الضرورية :

مراحل طلب دعم التمويل “يسير”بالتفصيل لمؤسسة محمد السادس للأعمال الاجتماعية

I-خدمة قروض الاستهلاك *يسير* لمؤسسة محمد السادس للأعمال الاجتماعية :

1-معلومات مهمة حول قرض الاستهلاك يسير ل FM6:

“يسير” هو عبارة عن دعم كلي أو جزئي للتمويلات التي يقوم نساء ورجال التعليم بطلبها لدى المؤسسات البنكية الشريكة.

يهدف هذا البرنامج إلى استفادة 40.000 منخرط في السنة من تمويلات مُدعمة تستجيب لمُختلف الاحتياجات المالية لنساء ورجال التعليم.

هذه الخدمة متوفرة منذ تاريخ 03 يناير 2022 لدى البنوك الكلاسيكية الشريكة.

2-آليات الاستفاذة من قروض الاستهلاك يسير ل FM6 :

-الالية1: الاستفاذة من قرض استهلاك 20000درهم بدون فائدة 0%:

|

يستفيد المنخرط من تمويل قيمته 20.000 درهم بسعر مدعم بالكامل من طرف المؤسسة. |

|

يُمكن للمنخرط طلب تمويل بقيمة 30.000 درهم بسعر فائدة مدعم تختلف نسبته بحسب المدة القصوى للسداد.

|

3-شروط الاستفاذة من قرض الاستهلاك يسير :

باب الاستفادة من دعم التمويل “يسير” مفتوح أمام جميع منخرطي المؤسسة، المزاولين أو المتقاعدين، والذين هم في وضعية انخراط قانونية ومنتظمة.

.يمكن للمنخرط الاستفادة مجددا من هذه الخدمة بعد مرور سنتين على سداد آخر تمويل “يسير” استفاد منه.

4-مسطرة الاستفاذة من دعم التمويل يسير :

لطلب دعم التمويل “يسير”، يرجى اتباع الخطوات التالية:

5-الوثائق الضرورية للاستفاذة من دعم التمويل يسير ل FM6:

بالنسبة للمنخرطين المزاولين:

- نسخة من بطاقة الانخراط أو شهادة الانخراط في المؤسسة؛

- شهادة الأجرة لا تتجاوز مدة صلاحيتها 3 أشهر.

بالنسبة للمنخرطين المتقاعدين:

- نسخة من بطاقة الانخراط أو شهادة الانخراط في المؤسسة؛

- شهادة المعاش مسلمة من الصندوق المغربي للتقاعد لا تتجاوز مدة صلاحيتها 3 أشهر؛

- شهادة توطين المعاش مسلمة من الصندوق المغربي للتقاعد لا تتجاوز مدة صلاحيتها 3 أشهر.

*يمكن أن يقوم البنك بطلب وثائق إضافية.

وقعت المؤسسة، خلال 2006، اتفاقية مع جميع الأبناء تخول للمنخرطين الاستفادة من قروض استهلاكية بنسب فائدة تفضيلية تترواح ما بين 7% و7,25% حسب المؤسسة البنكية. تمكن هذه الاتفاقية أيضا من إعادة جدولة القروض الاستهلاكية القديمة.

II-قروض الاستهلاك المدعمة من طرف مؤسسة محمد السادس للأعمال الاجتماعية FM6:

نسب الفائدة المتفق عليها:

120 شهر في حالة الاقتطاع من المنبع.

| البنوك | نسبة الفائدة | المدة | السقف المحدد للقرض | نسبة المديونية |

|---|---|---|---|---|

|

5,75% دون احتساب الرسوم | المدة الدنيا:6 اشهر المدة القصوى :72 شهرا |

حسب الراتب الشهري للمنخرط | % 40 من الراتب الشهري الصافي % 50 من الراتب الشهري الصافي (إذا كان لدى المنخرط قرض سكن). |

|

5.90% دون احتساب الرسوم | المدة الدنيا: 6 اشهر المدة القصوى : 120 شهرا |

السقف الأقصى: 400.000 درهم | %50 من الراتب الشهري الصافي . |

|

5,50% دون احتساب الرسوم 6.00% دون احتساب الرسوم |

<= 7 شهرا > 7 شهرا |

1.000.000 درهم | 45% من الراتب الشهري الصافي 50 % من الراتب الشهري الصافي (إذا كان الراتب يساوي أو يفوق 20000 درهم) |

|

5.50% دون احتساب الرسوم

5.70% دون احتساب الرسوم |

<= 48 شهرا 49 <> 84 شهرا |

السقف الأدنى 6000 درهم السقف الأقصى حسب الأجر الصافي للمنخرط |

45% من الراتب الشهري الصافي |

|

5,45% دون احتساب الرسوم/PPR 5,50% دون احتساب الرسوم/Sans PPR |

المدة الدنيا: 6 اشهر المدة القصوى : 83 شهرا |

السقف الأدنى: 5000 درهم السقف الأقصى: 300.000 درهم |

50 % من الراتب الشهري الصافي |

|

5,75% دون احتساب الرسوم | المدة الدنيا: 6 اشهر المدة القصوى : 84 شهرا (السن الاقصى للمتقاعدين هو : سنة 65) |

المنخرطون الذين يتوفرون على رقم تأجير: من 5000 إلى 400.000 درهم المنخرطون الذين لا يتوفرون على رقم تأجير: : من 5000 إلى 200.000 درهم |

50 % من الراتب الشهري الصافي 45 % من الراتب الشهري الصافي |

|

5,85% دون احتساب الرسوم/PPR 6,50% دون احتساب الرسوم/Sans PPR |

المدة الدنيا: 6 اشهر المدة القصوى : 60 شهرا |

حسب الراتب الشهري للمنخرط | 45% من الراتب الشهري الصافي |

|

5,95% دون احتساب الرسوم/PPR 6,90% دون احتساب الرسوم/Sans PPR |

المدة الدنيا: 6 اشهر المدة القصوى : 60 شهرا |

حسب الراتب الشهري للمنخرط | 45% من الراتب الشهري الصافي 50 % من الراتب الشهري الصافي (إذا كان لدى المنخرط قرض سكن). |

|

5,70 % دون احتساب الرسوم | 84 شهر في حالة الاقتطاع البنكي 120 شهر في حالة الاقتطاع من المنبع |

حسب الراتب الشهري للمنخرط | 50 % من الراتب الشهري الصافي |

تحدد الأبناك شروط الاستفادة من هذه القروض أو إعادة جدولة قرض قديم كما تبقى لها الصلاحية في قبول أو رفض طلب القرض.

يجب الإدلاء بضمانة عن طريق رهن عقار في حالة ما إذا تعدى مبلغ القرض مائة ألف درهم حسب البنك.

يمكن للمنخرط الجمع بين قرض استهلاكي و قرض إمتلاك شريطة ألا تتجاوز الاقتطاعات % 50 من الراتب الصافي.

كيفية الاستفادة من القرض

يرجى التواصل مباشرة مع وكالتكم البنكية أو الاتصال بالرقم الاقتصادي 08200.80.90 للمزيد من المعلومات.

III-برنامج امتلاك -فوكاليف-للسكن :

برنامج امتلاك imtilak: الشروط والوثائق المطلوبة (بنوك تقليدية وبنوك تشاركية)

أحدثت المؤسسة، سنة 2003، وبشراكة مع الأبناك، نظام “فوكاليف” لتسهيل ولوج نساء ورجال التعليم للسكن وذلك عبر دعم قروض اقتناء أو بناء سكن رئيسي.

ابتداء من فاتح شتنبر 2019، وفي إطار مخططها العشري (2018-2028)،شرعت المؤسسة، في تنفيذ برنامج جديد للمساعدة على السكن، يحمل اسم “امتلاك ويحل محل البرنامج السابق فوكاليف.

يهدف برنامج امتلاك، إلى دعم 100.000 منخرط للحصول على سكن رئيسي، من خلال الاختيار من بين العديد من عروض الدعم المتنوعة والتي تهم كلا من التمويل الكلاسيكي والتشاركي.

وقد رافقت المؤسسة برنامج امتلاك بمجموعة من الخدمات والوسائل الرقمية لشرح وتسهيل مسطرة الاستفادة منه وهي تتمثل في:

- منصة إلكترونية لتكوين ملف طلب الدعم (http://imtilak.fm6education.ma)؛

- فيديوهات مفصلة لشرح كيفية استعمال المنصة الإلكترونية لطلب الدعم (انظر مكتبة الفيديو آسفله) ؛

- تطبيق محاكاة التمويل المُدعم (متوفر على صفحة كل نوع من التمويل)؛

- منصات وعناوين إلكترونية، وضعتها الأبناك الشريكة، من أجل إيداع ملف التمويل عن بعد (متوفر على صفحة كل نوع من التمويل).

طورت المؤسسة هذه الحلول الرقمية منذ إطلاق برنامج امتلاك وقامت بتعزيزها خلال انتشار جائحة كورونا وفرض التباعد الجسدي والحد من التنقلات.

-

مؤسسة محمد السادس للتربية والتكوين تطلق برنامج جديد للسكن”امتلاك” لدعم 100 ألف منخرط من أسرة التعليم

- دليل منصة إمتلاك

- 1-التمويل التشاركي للسكن-خدمة امتلاك لمؤسسة FM6 :

-

أضحى بإمكان المنخرطين، الراغبين في اقتناء سكن أو بقعة أرضية بتمويل تشاركي، الاستفادة من دعم تمويلهم وذلك في إطار الآليات التي

-

جاء بها برنامج امتلاك الجديد. في هذا الصدد، يستفيد المنخرطون من:

- تمويل تشاركي “مرابحة” بهامش ربح تفضيلي ويصل أجل سداده إلى 25 سنة؛

- مساعدة مالية جزافية، غير مسترجعة، قدرها 40.000 درهم بغض النظر عن مبلغ التمويل. يمكن للمنخرط تخصيص قيمة هذه المساعدة لتعزيز مساهمته الشخصية في تمويل السكن أو لتغطية المصاريف المتعلقة بعملية البيع: تسبيق، مصاريف التوثيق…

2-إجراءات الاستفادة من الدعم الخاص بالسكن :

-

بعد التأكد من استيفائه لكل الشروط المفصلة على يسار الشاشة، يقوم المنخرط باتباع الخطوات التالية:

- التواصل مع بنك أو نافذة تشاركية من اختياره لبدء إجراءات الحصول على التمويل. تجدون أسفله لائحة البنوك والنوافذ التشاركية المتعاقدة مع المؤسسة؛

- تحميل تصريح بعدم الملكية من خلال الاستمارة الالكترونية الظاهرة على يسار الشاشة. المرجو مشاهدة هذا الفيديو التفصيلي حول كيفية ملأ الاستمارة والحصول على الوثائق؛

- طبع وتوقيع شهادة عدم الملكية والمصادقة عليها من طرف المصالح المختصة؛

- إضافة الوثائق التالية للملف:

- نسخة من بطاقة المنخرط أو شهادة الانخراط بالمؤسسة؛

- بالنسبة للمنخرطين النشيطين: بيان التزام أو شهادة أجرة لا تتجاوز مدة صلاحيتها 3 أشهر؛

- بالنسبة للمنخرطين المتقاعدين: شهادة المعاش والتزام بتوطينه، لا تتجاوز مدة صلاحيتهما 3 أشهر، مسلمان من طرف الصندوق المغربي للتقاعد.

- إضافة الوثائق المطلوبة من طرف المؤسسة التمويلية و إيداع كل الملف لهذه الأخيرة.

يتم التوصل بموافقة المؤسسة على تقديم الدعم من خلال المؤسسة البنكية وذلك بعد مصادقة هذه الأخيرة على ملف التمويل. في حالة

-

تأخر الرد، يرجى الاتصال بالوكالة البنكية التي أودع بها الملف أو الاتصال بالرقم الاقتصادي للمؤسسة.

-

3-شروط الاستفادة من التمويل التشاركي امتلاك للسكن :

- أن يكون المقترض(ة) منخرطا(ة) بالمؤسسة وفي وضعية قانونية منتظمة (أداء واجب الانخراط السنوي)؛

- ألا يمتلك سكنا شخصيا رئيسيا؛

- ألا تتعدى السن القصوى لتسديد القرض 70 سنة؛

- ألا يكون قد سبق له الاستفادة من القروض السكنية المدعمة من طرف المؤسسة؛

- ألا يكون قد أودع ملف طلب قرض السكن لدى أحد الأبناك الأخرى.

مواضيع ذات صلة قد تهمك :

جديد خدمات مؤسسة محمد السادس للتربية و التكوين fm6 -تمويل يسير -امتلاك imtilack .

خدمات التغطية الصحية التكميلية : AMC+ الولادة-البصريات-الأسنان-الوفاة -معلومات جد مهمة .

الانخراط في مؤسسة محمد السادس للنهوض بالأوضاع الإجتماعية للتربية و التكوين (+ الوثائق و الإستمارات).

وثائق التسجيل في كنوبس CNOPS الصندوق الوطني لمنظمات الاحتياط الاجتماعي -جميع الحالات.

- 4-اليات التمويل الكلاسيكي امتلاك للسكن لمؤسسة fm6:

-

يوفر برنامج “امتلاك” الجديد ثلاث آليات لدعم التمويل الكلاسيكي من أجل شراء أو بناء سكن رئيسي. يتعين على المنخرط اختيار آلية واحدة من بين الآليات المفصلة أسفله:

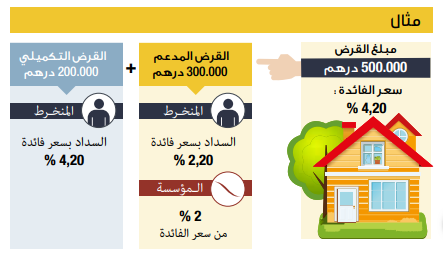

الآلية 1:

- دعم بنقطتين (2%) من نسبة الفائدة التفضيلية عند الحصول على قرض سكني لا تتجاوز قيمته 300.000 درهم. أقصى أجل لسداد هذا القرض هو 25 سنة؛

- سعر فائدة تفضيلي (4.20% أو 4.25% حاليا) عند طلب قرض تكميلي للقرض المدعم؛ حيث تتحدد قيمته بحسب الدخل وقدرة المنخرط على السداد ويتعين سداده في مدة لا تتجاوز 25 سنة.

الآلية 2:

- إعفاء كلي من أداء سعر الفائدة عند طلب قرض سكني لا تتجاوز قيمته 150.000 درهم. أقصى أجل لسداد هذا القرض هو 15 سنة؛

- سعر فائدة تفضيلي (4.20% أو 4.25% حاليا) للحصول على قرض تكميلي للقرض المدعم؛ حيث تتحدد قيمته بحسب الدخل وقدرة المنخرط على السداد ويتعين سداده في مدة لا تتجاوز 15 سنة.

الآلية 3

- سعر فائدة تفضيلي (4.20% أو 4.25% حاليا) عند طلب قرض سكني لا تتعدى مدة سداده 25 سنة؛

- مساعدة جزافية تقدر ب40.000 درهم بغض النظر عن مبلغ القرض؛ حيث يمكن للمنخرط أن يخصص هذا المبلغ:

لاقتناء مسكن أو بقعة أرضية: في هذه الحالة، يتم صرف المساعدة الجزافية ومبلغ القرض في آن واحد.أو

للبناء: في هذه الحالة، يتم صرف المساعدة الجزافية والدفعة الأولى من القرض، في آن واحد.أو

تغطية المصاريف المتعلقة بعملية الشراء كتلك الخاصة بالتوثيق مثلا.III-شركاء المؤسسات في السكن -اتفاقيات الشراكات حول السكن-fm6:

-

قامت المؤسسة بتوقيع اتفاقيات شراكة مع عدة منعشين عقاريين بارزين و ذلك لتسهيل ولوج المنخرطين للسكن. تخول هذه الاتفاقيات للمنخرطين وذوي الحقوق الاستفادة من عدة امتيازات تهم أغلب العروض التي يقدمها المنعشون العقاريون المتعاقدون. تشمل الاتفاقيات البقع الأرضية المجهزة والشقق والفيلات وذلك في جميع ربوع المملكة. تتضمن قائمة الشركاء:

شركاء المؤسسة هم: